央行:居民户均净资产近300万 4成家庭至少两套房(4)

来源:证券时报 更新时间:2020年04月27日 【字体:大 中 小】

三类群体金融风险值得关注

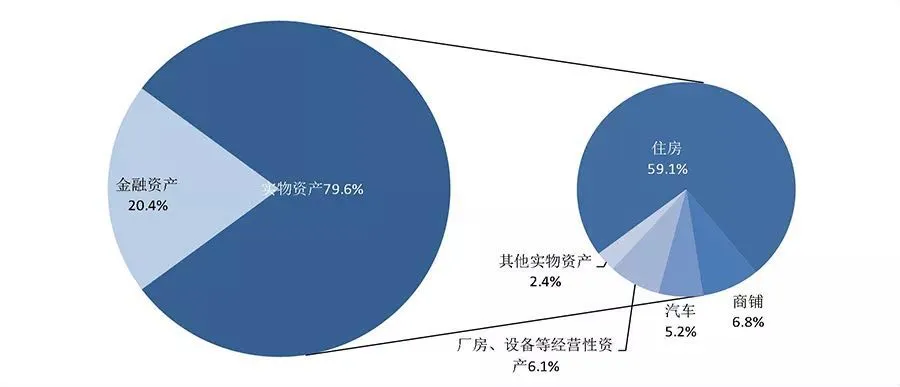

将居民家庭的资产扣除负债,得到的净资产更能真实地反映居民家庭的财富水平。调查数据显示,中国城镇居民家庭净资产均值为289.0万元,家庭净资产中位数为141.0万元。

不过,居民家庭净资产分化程度高于家庭总资产。净资产最低20%家庭的净资产仅占全部样本家庭净资产的2.3%,而最高20%家庭的净资产占64.5%。

与美国相比,中国居民家庭财富的分布相对均衡。美国全国最高1%的家庭所拥有的净资产占全部样本家庭净资产的38.6%,略高于随后9%家庭的38.5%,而其余90%的家庭仅占22.8%,不到三分之一,说明美国居民家庭的财富向最富裕家庭集中的特征明显。

报告称,我国居民家庭债务风险总体可控,居民资产负债率虽整体稳健,但是资产流动性较差,存在一定的流动性风险。部分低资产家庭资不抵债,违约风险高。特别是有三类群体的金融风险值得注意:

一是中青年群体负债压力较大,债务风险相对较高。户主年龄在26~35岁的居民家庭债务参与率、户均债务规模、资产负债率、债务收入比都要高于其他家庭。中青年家庭由于面临购房、成家生子、子女教育等多方面的支出压力,负债现象更为普遍,债务负担相对较重,偿债压力相对较大。

二是老年群体投资银行理财、资管、信托等金融产品较多,风险较大。调查显示,户主年龄为65岁及以上居民家庭投资银行理财、资管、信托产品的均值为23.9万元,是总体平均水平的1.4倍,远高于其他年龄段水平。

调研发现,尽管资管新规出台后理财产品不再保本,部分银行代理销售的第三方投资理财产品风险较高,但仍有不少居民认为在银行购买理财产品本金不会损失,实际投资风险与居民投资安全性预期存在较大差距。65岁以上的老年群体处于收入来源减少的人生阶段,将大量资金投资银行理财、资管、信托等金融产品,增加了投资及养老的不确定因素。

三是刚需型房贷家庭的债务风险突出。受调查家庭中,43.4%的家庭有住房贷款。有房贷家庭的资产负债率、金融资产负债率和月偿债收入比分别为16.5%、101.5%和29.0%,债务风险明显高于平均水平。其中刚需型房贷家庭的债务风险尤其突出,这三项指标分别为24.2%、151.3%和33.0%,均为所有群体中的最高值。相比之下,投资型房贷家庭的债务风险要小得多,其三项指标仅略高于平均水平。